"나도 잠재적 파산자인가?"

“나의 소득은 몇 살까지 ?”

대부분은 소득이 끊기는 순간

파산자가 되기 십상이다.

금융환경이 발달하면서

많은 사람들이 자신의

필요 은퇴자금을 한 번쯤 계산해 보지만.

정작 대부분은 계산만 할 뿐

노후를 남의 일인 냥 무심히 지나치며

다시 삶의 터전으로 내몰린다.

현재의 많은 30~40대가

왜 머지않아 파산자의 대열에

낄 수밖에 없는지는

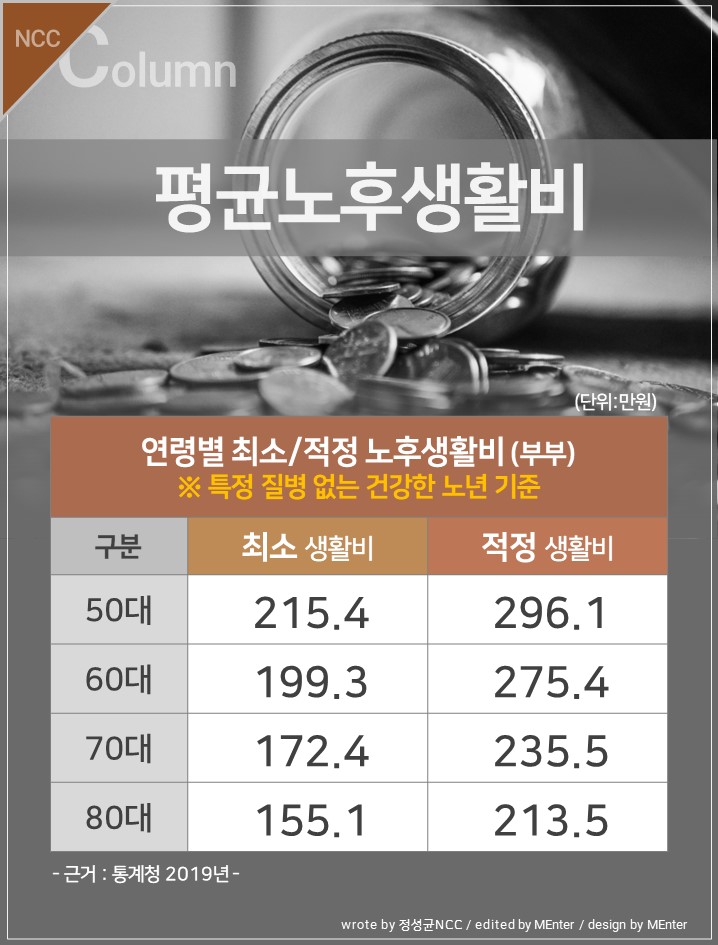

은퇴 이후 매월 지출해야 하는

필수자금을 보면 쉽게 알 수 있다.

105.78㎡ 아파트에 사는 사람은

은퇴 이후 최저생활을 하기 위해

어떤 자금들이 필요할까?

애경사비, 외식비, 여행비, 용돈 등이

선택이 가능한 충분자금이라면

‘주거관리비 + 국민건강보험 +

각종 공과금 + 통신요금 + 기본식비

+ 의료비 + 필수 경조사비

+ 대출잔금’ 등은

최소한의 생활을 하기 위해서

지출되는 필수자금이다.

위와 같은 기준에 따라

부부가 기초생활을 영위하는데는

최소 월 200만원 가량이 필요하다.

(2022년 기준)

더 문제는 우리가

평균수명 100세 시대에

살고 있다는 점이다.

은퇴 후 과연 자녀에게 의존치 않고

최소한의 생활을 영위하기 위해

현재 가치로 월 200만원씩

지출할 수 있는 준비를 하고

있는지 점검이 필요하다.

재무설계를 통해 전 생애에 걸친

균형 잡힌 자산관리 기준 세우기가

필요한 이유이다.

종신보험이 혹시 모를 남은 가족을 위해서라면,

이젠 너무도 길어진 자신의 노후

준비가 더 시급한 상황이다

남은 가족의 문제를 걱정하기 전에

살아서 가족의 짐이 될지 모를

이런 상황이 더 걱정이기 때문이다.

파산의 위험을 제거하려면

준비해야 한다.

그 중에서 가장 먼저 해야 할 것이

바로 규모의 경제를 이해하는 것.

말 그대로 ‘분수를 알아야 한다’

내가 처한 경제적 여건에 맞는

삶을 살아야 한다.

많은 수익을 만드는 가도 중요하지만

소득에 맞는 지출규모를 아는 것이

더 중요하다.

또한 가장 혼자서 세우는 기준이 아닌,

가족 구성원 모두가 바라보는 목표가

같아야 한다.

“이 세상에서 가장 중요한 것은

내가 ‘어디’에 있는가가 아니라

‘어느 쪽’을 향해 가고 있는가를

파악하는 일이며,

이것이 인간의 지혜다.”라고 한다.

가족이 함께 꿈꾸고 준비하는

지혜로운 삶이 필요하다.

-Columnist 정성균-

'Chart NCC' 카테고리의 다른 글

| 후유장해 분류기준/2019년4월 전후 비교 (0) | 2023.10.27 |

|---|---|

| CDR-계산기 (0) | 2023.10.27 |

| 국가손상종합통계 2018-2019 (0) | 2023.02.16 |

| 뇌혈관질환 진단비 (2) | 2023.02.13 |

| 심장질환 진단비 (0) | 2023.02.13 |